[在嘉盛集团资深分析师拉扎扎达看来,只要央行不出售储备,对黄金价格的影响不会过大,白银和黄金仍被投资者看好。铜则有所不同,“除了降息预期降温冲击铜价,中国铜库存激增,而当前时段在以往应该是铜库存迅速减少,这引发了交易员对未来需求的担忧,中国占全球铜消费的约50%。”]

[6月7日金价承压的主因是中国央行连续18个月增持黄金趋势的暂停。2024年一季度全球央行净购金量达290吨,创下季度购金量的历史新高,土耳其、中国和印度领衔。]

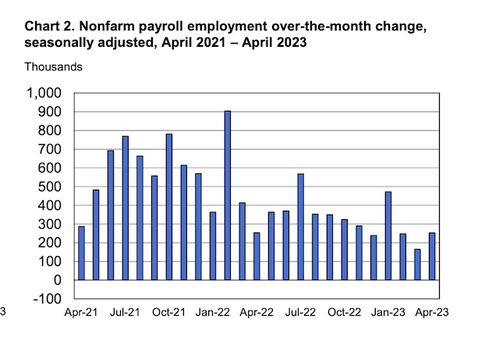

向来最难预测的美国非农就业数据再度爆冷,大超预期——6月7日公布的数据显示,5月美国非农就业人数增加27.2万人,比预期高出9.2万人,各行业就业增长都很强劲,薪资增速更是超过环比增长0.2%的预期、飙升至0.4%,加剧通胀担忧。

在数据发布后,市场对美联储9月降息预期从70%以上跌落至40%左右,这导致金属全线暴跌,包括黄金、白银、铜、镍、铂金和钯金价格均大幅回落,继5月暴跌企稳后再度重拾跌势,当时的触发因素也是利率预期的变动。

嘉盛集团资深分析师拉扎扎达(FawadRazaqzada)对记者表示,美国非农大超预期金属价格再次全线暴跌就黄金而言,最近几个月价格大幅上涨的原因之一是中国央行的大规模购买。然而,在5月,中国央行结束了此前连续18个月的购金潮。但在他看来,只要央行不出售储备,对黄金价格的影响不会过大,白银和黄金仍被投资者看好。铜则有所不同,“除了降息预期降温冲击铜价,中国铜库存激增,而当前时段在以往应该是铜库存迅速减少,这引发了交易员对未来需求的担忧,中国占全球铜消费的约50%。”

美国非农数据重挫降息预期

美国5月非农报告大大超出了主流华尔街投行的预测,数据几乎高出共识预测近10万人。市场原本预计美联储在9月降息,但现在对此存在怀疑。未来一周将公布的美国CPI数据,可能提供更多关于通胀方向的线索。

从就业数据来看,高盛认为,就业增长在各个行业都很强劲,就业扩散指数上升至自2023年1月以来的最高水平。家庭调查结果较为疲软,失业率上升0.1个百分点至4.0%,主要是由于家庭就业人数减少40.8万人。家庭就业人数的减少和失业率的上升全部归因于25岁以下的工人。未充分就业率保持不变。但关键还在于,平均每小时工资环比增长0.40%,高于预期,这加剧了市场对“薪资-价格”通胀螺旋的担忧,这也是美联储最关切的方面之一。

渣打全球首席策略师罗伯逊(EricRobertsen)对记者表示,降息窗口正在迅速缩小,随着美联储主席鲍威尔最近强调劳动力市场在FOMC决议中的重要性,非农就业报告将强化这样一种说法,即FOMC没有足够的证据开始降息。6月7日,2年期美国国债收益率上升约15BP,再次卡在自4月初以来的区间中,年内市场对降息的定价仅剩约25BP,即1次降息。

“我们担心,如果出现额外的劳动力市场弹性或通胀缓解进展不足的证据,市场将不得不完全放弃降息的希望。短端利率在2024年还未大举向上突破,因为市场还不愿意完全排除对降息的定价,但一旦市场完全放弃降息预期,就会打开更多的情景可能性(利率市场再度上攻,或进一步冲击风险资产)。”罗伯逊称。

瑞银认为,美联储面临的主要问题是——在通胀几个月毫无改善后,美联储需要等待通胀连续数月改善。显然,这意味着9月之前不太可能降息,因为没有足够时间来获得通胀持续改善的数据。可能触发降息的另一种情况是劳动力市场急剧放缓,比如,非农就业人数为负或几个月接近零增长,可能会让美联储相信经济即将放缓,这也将拉低通胀(这一情景和最新的非农数据所展示的情形截然相反)。

“在劳动力市场未急剧放缓的情况下,美联储可以耐心等待,直到通胀数据改善再降息。他们会担心若过早降息,通胀预期会脱锚。”该机构称。

金价更多取决于央行购金趋势

尽管金属出现大幅下挫,但比起利率预期,黄金更多受到央行购金趋势的影响。

6月7日的数据显示,5月中国央行结束了自2022年11月以来连续18个月增持黄金的动作。当日,每盎司黄金价格下降超过67美元,一度跌至2307美元,跌幅接近3%。周一(6月10日),黄金现货价格已经跌破每盎司2300美元,截至北京时间当日17:50报2297美元。

“6月7日黄金价格承压的主因是央行购金趋势的暂停。5月,中国央行的黄金储备维持在7280万盎司,不过这并不意味着他们未来不会再购买黄金。创纪录的价格可能暂时使其暂停购金。只要央行不出售储备,对黄金价格的影响不应过大。”拉扎扎达告诉记者。

全球“央妈”确实是过去一年来最强有力的购金者。中国央行4月黄金储备环比增加6万盎司,实现“18连增”。世界黄金协会的数据显示,2024年一季度全球央行净购金量达290吨,创下季度购金量的历史新高,土耳其、中国和印度领衔。多数机构仍认为金价将有上升潜力,美国降息虽迟但到的预期、多年的高通胀削弱了法币价值、寻求配置多元化的强劲诉求等都是支持金价的原因,目前瑞银等国际投行给出了每盎司2500美元的目标价,高盛则为2700美元。

但短期的压力显而易见。在拉扎扎达看来,黄金和白银(今年势头更胜黄金,因为白银还存在工业属性,从而一度受到全球制造业需求复苏的拉动)最近的价格走势喜忧参半,多次反弹尝试都遭遇了压力。除了中国复苏的不确定性,市场对美国利率维持“更高更久”的担忧尚未完全消退。

总体来看,交易员仍更看好黄金和白银。“经过一些盘整后,我预计牛市趋势将恢复,尤其是白银,测试并保持在之前的阻力位略低于30美元的上方。”拉扎扎达也认为,许多错过最近黄金价格上涨的投资者现在在监测价格下跌时的购买机会。贵金属的看多者仍然认为,近一年来,贵金属在强美元和高企的债券收益率面前表现出韧性,价格上升趋势可能会继续,在经历多年的过度通胀之后,法定货币显著贬值,促使投资者将贵金属视为对抗通胀的可靠保障。

铜将受困于高库存担忧

相比白银和黄金,此前一度被机构强势看多的铜近期压力要大得多。一方面,投机仓位极速降温;另一方面,支持铜价攀升的基本面也并未跟上。

由于全球制造业复苏、能源转型需求和供应收紧的推动,铜作为年初至今表现最好的金属之一备受市场青睐。美国Comex铜价5月20日上升至历史新高5.20美元/磅(11464美元/吨),伦敦LME3月合约上升至历史新高11104美元/吨,高盛年初就喊出12000美元的目标价。但从5月底开始,铜价转头暴跌。

“虽然市场参与者对铜市场的预期十分乐观,认为全球绿色转型和铜矿短缺将收紧中长期基本面,但铜价在快速上涨后不断受到市场质疑,担忧短期的基本面现实并不足以使铜价维持在历史高位。在‘强预期’和‘弱现实’的极限拉扯下,预计未来一段时间铜价或将在高位区间9500美元~10500美元/吨保持震荡。”中银国际大宗商品市场策略主管傅晓此前对记者称。

5月中国官方PMI数据再度回到50以下,中国铜库存亦激增,这引发了投机者对全球最大市场需求的担忧。

拉扎扎达称,5月底的一周,上海期货交易所仓库的铜库存超过30万吨,这是同期最高纪录。通常,中国的铜库存在3月达到峰值,然后随着工厂生产增加而在夏季下降。但这次情况并非如此,表明中国加工企业的需求仍有待复苏,这可能主要受制于地产下行周期。如果铜库存不迅速开始下降,担忧将进一步增加,可能对价格产生更大影响。