智研瞻产业研究院发布:《中国双特异性抗体行业市场发展监测及投资战略咨询报告》

双特异性抗体行业概述

双特异性抗体,即拥有两种特定抗原识别部位的人造抗体,可在靶细胞与功能分子间构建桥梁,引发具有指向性的免疫响应。作为基因工程抗体的代表之一,双抗因成本较低、副作用少且疗效显著,逐渐被视为第二代抗体治疗手段,近年来发展迅速,成为众多疾病,如癌症、炎症、病毒感染以及自身免疫性疾病等的研究热门。更为重要的是,双抗有望针对过去无法成药的靶点进行治疗。

双特异性抗体行业政策

抗体药物具备特异性强、种类多样且可针对性制备等优点,广泛用于癌症、自身免疫病、心血管病和器官移植等领域的治疗。为此,我国陆续颁布了多条政策以鼓励抗体药物产业的持续壮大。例如,2022年11月,《广州市全面加强药品监管能力建设具体措施》的通知,强调了生物医药检验技术平台的建设,以及提高对单克隆抗体类药物、重组类药物的检测水平,进而拓宽对抗体偶联药物、双特异性抗体药物以及细胞治疗产品的检测范围。

双特异性抗体行业发展现状

双特异性抗体乃免疫球蛋白中的特定类型,因其能与抗原精确结合,而备受关注。此种抗体由四条多肽链构成,包括两组各两条大小均等的链——重链(H链)及轻链(L链)。值得注意的是,在所有单抗中,双特异性抗体的两条H链和两条L链的氨基酸序列全然对称。尽管自然界中未出现双特异性抗体,然而,科技进步使得科学家们得以人工合成此类抗体。其研发过程主要依赖于共表达两条不同的H链和两条不同的L链。因此,双特异性抗体可以同时与两个不同的抗原特异性结合。目前,全球市场上仅有两款双特异性抗体,分别为罗氏公司的Emicizumab以及安进公司的Blinatumomab。在我国,仅有Emicizumab获批上市,预示着我国双特异性抗体行业市场规模将迅速扩大。

单抗作为高端生物药迅速崛起,为双抗商业化奠定基础

以单克隆抗体为起点,双特异性抗体被誉为肿瘤治疗领域的第二代抗体治疗方法,有望带来更优疗效。其研发之所以引人注目,主要是依托于单克隆抗体的显著成果。数据揭示,单抗药物市场规模2019年的1,639亿美元,短短五年实现翻番,年均复合增长率远高于全球生物药市场。值得注意的是,2019年全球畅销药品榜单前20名中,单抗占据9席,这无疑为双特异性抗体的研发和商业化提供了强大支持。

自2018年起,我国对“双特异性抗体”领域的投资及跨界合作颇为积极。如今,康宁杰瑞已携手赛诺菲,共同致力于HER2阳性乳腺癌患者等研究,拟推动双特异性抗体KN026与化疗药物Docetaxel的联用治疗。在实现了一系列特殊且重要的临床实验成果之后,赛诺菲公司有望在此期间取得KN026独家引入授权的唯一资格。根据广泛认可的观点,新型双特异性抗体的研发过程具有相当大的挑战性,因此这类合作关系将极大地推动药物商业化的进程。

双特异性抗体癌症与其他疾病适应症同步发展

目前,双特异性抗体研发聚焦于肿瘤病种,然而其应用范畴并非仅限于此类病症,针对需进行双重靶标生物调节的各类疾病也可以得到治疗。如,采用TNF-α与HAS的联合作用,或运用Psl及PcrV的阻滞策略,以达到治疗自身免疫性疾病和感染性疾病的效果;抑制细菌毒性因子的释放,便需要靶向Psl和PcrV。随着双特异性抗体研究深入,越来越多疾病治疗将迎来新的突破。

双特异性抗体行业市场规模

统计数据显示,2019年中国双特异性抗体行业市场规模6.35亿元,2023年中国双特异性抗体行业市场规模35.36亿元。中国双特异性抗体行业市场规模如下:

双特异性抗体行业产业链

在抗体药物产业中,上下游的公司数量众多。上游公司主要提供各种研发所需的基础材料,如化学试剂、药物载体以及研发设备等。具体来说,化学试剂主要包括细胞培养基、工具酶以及抗原抗体等;药物载体则广泛使用CHO细胞系作为原材料;而研发设备则涵盖了细胞培养设备及分离纯化设备等多种类型。中间环节的抗体研发生产企业多聚集在长江三角洲地区。而下游市场主要面向医疗机构。

在我国的企业中,采用了“合作引入 自主创新研发”相结合的策略来进行双特异性抗体药物的研发布局。无论是国际还是国内的企业,双特异性抗体药物研发的历程大致相同,都是通过“合作引入”和“自主创新研发”这两大主要研发模式展开的。在此之中,"合作引进"策略的经典实例包括了百济神州、信达生物、再鼎医药、贝达药业及先声药业等企业。举例来说,早在2015年,信达生物便与礼来缔结了关于三种肿瘤免疫治疗双特异性抗体的全球开发协议;而到了2020年,信达生物更是与罗氏签署了共同开发2:1双特异性T细胞抗体和通用型CAR-T的合作计划。

在众多生物制药领域中,双特异性抗体的开发仍然处于一个迅速崛起的初期阶段,与之相对比,单克隆抗体的研发已经进入了成熟期。因此,在这个尚未明朗的市场环境下,针对双特异性抗体的产品竞争状况还不够清晰,各大生物制药公司之间的研究竞争也并未达到充分的地步。鉴于这种情况,那些能够成功突破技术瓶颈的公司必将崭露头角,有望在未来的双特异性抗体领域中占据主导地位,成为该行业的领军者和佼佼者。

双特异性抗体行业市场规模预测

预测,受中国双特异性抗体行业市场需求的增长,2024-2030年中国双特异性抗体行业市场规模平稳上升。2030年中国双特异性抗体行业市场规模290.48亿元。中国双特异性抗体行业市场规模预测如下:

双特异性抗体行业发展前景

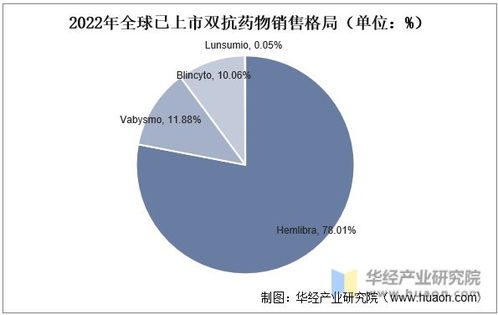

面对全球创新热潮,制药业在癌症治疗领域的研发日新月异。双抗药物的兴起尤其引人瞩目,诸如Removab、Blincyto以及Hemlibra等已成功问世,昭示着双抗疗法的新时代已然来临。临床试验表明,双抗药物颇具潜力,有望作为针对癌症、自体免疫病和传染性疾病的新型生物学手段,实现传统单抗无法企及的疗效。

在此背景下,在研发双抗药物的过程中依然面临着诸多严峻的挑战,其中包括需要达到临床效果优良且安全性能高、较小的免疫原性、具有良好的药物代谢动力学和药物效应动力学特性、具有合理的物理化学性质以及易于实现临床应用及商业化等多方面要求。这些关键因素都与双抗药物平台的设计密切相关。可以说,单抗药物主要关注的是其靶点,而双抗药物则更注重于平台的选择。经过多年的不断探索和实践,当前双抗药物中的轻链和重链错配问题已经逐渐得到了解决,从而催生出了包括DuoBody、KIH、Crossmab、BiTE、TandAb等在内的四十多个各具特色的技术平台。值得注意的是,尽管这些平台在结构设计上存在一定的差异,但它们都是通过各自独特的方式来应对双抗药物研发中所遇到的各种技术难题。

除此之外,尽管在全球范围内,每年启动的双抗临床试验数量呈现出逐年递增的趋势,然而相比之下,双抗研发的整体进展仍处初创及高速拓展的初级阶段。值得注意的是,目前产品的市场竞争状况尚未明晰,企业间的研发竞赛也尚未达到充分竞争的程度。受到技术门槛因素的制约,只有那些熟练驾驭相关技术平台的企业方能跻身行业领先地位,并有望作为未来双抗研究领域的佼佼者。当前,国际上已涌现出诸如安进公司、罗氏公司、强生公司、MacroGenics公司、阿斯利康公司、再生元制药公司、艾伯维公司以及Xencor公司等众多涉足双抗领域的跨国企业;而在国内,则有、岸迈生物、百济神州、信达生物、康宁杰瑞、普米斯生物以及友芝友生物等一批具有代表性的企业崭露头角。鉴于技术平台对于双抗药物的成药性和稳定性起着至关重要的作用,因此,无论是国内还是国外的研发企业,都逐渐倾向于采用以平台合作为基础的研发策略,以杨森医药公司为例,他们与来自丹麦的Genmab公司共同合作,运用先进的DuoBody技术平台,致力于创新并开发高效能的双特异性抗体药物。另一方面,知名的信达生物制药有限公司,凭借强大的科研实力,中国双特异性抗体行业报告:概述行业政策行业发展现状以及发展前景分析借助全球领先的罗氏集团的技术支持,成功研发出了具有独特优势的2:1比例双特异性T细胞抗体,以及通用型嵌合抗原受体(CAR)-T细胞疗法。