理财子公司与基金的比较与替代性

简介:

理财子公司和基金作为投资市场中两个常见的金融产品,都具有一定的优势和特点。本文将重点探讨理财子公司是否能够取代基金的角色和功能。将对理财子公司和基金的定义和特点进行简要介绍;比较二者之间的异同点,包括监管机构、投资范围、投资策略等方面;结合实际情况,提出一些指导建议。

一、理财子公司和基金的定义和特点

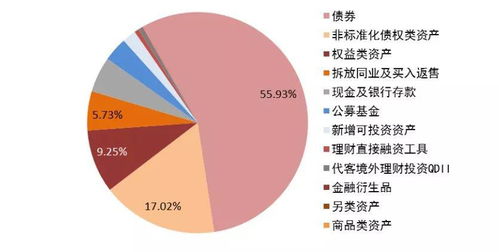

理财子公司是指商业银行、保险公司等金融机构设立的具有独立法人资格、专门从事理财业务的子公司。它的资产管理范围广泛,主要包括委托资产管理、自主理财、公募基金等。理财子公司通常与母公司有着密切的关联,能够充分利用母公司的客户资源和渠道优势。

而基金是由证券公司、基金管理公司等金融机构设立的,以资金池集合方式进行投资的金融工具。它的优势包括分散投资风险、专业化管理和流动性较高等。

二、理财子公司与基金的比较

1. 监管机构:

理财子公司受到中国银保监会的监管,而基金受到中国证监会的监管。两个监管机构的职能和要求不同,导致了对理财子公司和基金进行不同的管理和监督。

2. 投资范围:

理财子公司的投资范围较为广泛,可以包括债券、股票、房地产等多种资产类别。而基金的投资范围相对较为单一,主要是股票、债券、货币市场工具等金融资产。

3. 投资策略与管理:

理财子公司通常会制定更为全面和灵活的投资策略,并且能够根据市场情况及时调整。而基金的投资策略相对固定,基金经理有限的自主权,需遵守基金合同的规定。

4. 风险和收益:

理财子公司和基金都存在一定的风险,但理财子公司的风险相对更为集中,因为它通常会进行较大比例的权益投资。基金更注重分散投资降低风险,但也意味着收益可能相对较低。

5. 投资门槛:

理财子公司通常面向机构投资者和高净值客户,投资门槛较高。而基金对于普通投资者来说,投资门槛较低,可以通过购买基金份额参与。

三、理财子公司与基金的替代性

理论上来说,理财子公司和基金在一定程度上具备替代性。但从实际情况来看,两者各有优势,不易完全替代对方。

对于机构投资者和高净值客户而言,理财子公司能够提供更为个性化的资产配置方案,更广泛的投资范围和更灵活的投资策略,以满足他们的多样化需求。而基金更适合普通投资者,其分散风险、专业管理和流动性等优势使得它成为较为理想的投资选择。

理财子公司和基金还存在合作的空间。一些理财子公司可以将自身的资金委托给基金公司进行管理,从而实现专业化管理和优化收益。

结论与建议:

理财子公司和基金在某些方面具有替代性,但在实际运作中各自有其独特的优势和适用范围。为了进行更好的资产配置和风险控制,投资者可以根据自身的需求和风险承受能力,合理选择理财子公司或基金进行投资。对于投资者而言,多样化的投资组合更能够有效地分散风险和提高收益。

(注:以上回答仅供参考,具体投资决策应基于个人情况进行分析和判断。)