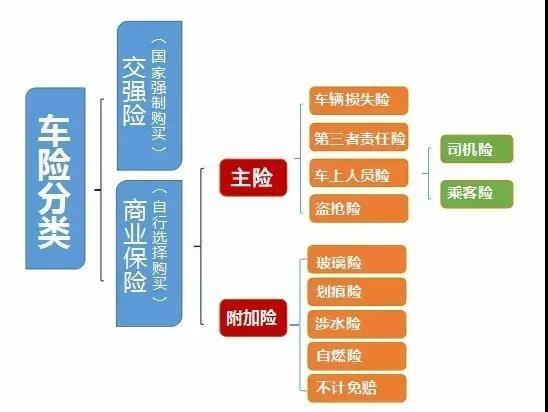

在了解车辆保险的框架之前,有必要明确车辆保险的基本概念。车辆保险是一种金融工具,旨在为车主提供财产和责任保障,以应对意外损失、车辆损坏或第三方责任索赔等情况。保险公司为提供这种保障而收取保费。下面将解释车辆保险的框架,以便更好地理解它的组成部分和作用。

第三方责任险是车辆保险的基础,也是法律规定的最低保险要求之一。它主要针对车主可能对其他人或财产造成的损害负责。如果车辆发生事故造成他人伤亡或财产损失,第三方责任险将覆盖对受害者的赔偿费用,包括医疗费用、修复费用或其他相关费用。

车辆损失险通常是自愿购买的附加险种,用于保护车主的车辆免受意外损失的影响。这种险种通常分为两种类型:

个人意外险是一种针对车主及其乘客的保险,用于覆盖意外事件导致的伤害或死亡。这种险种可以支付医疗费用、残疾赔偿金以及在不幸事件中身故时的身故赔偿金。购买个人意外险可以为车主和乘客提供额外的安全保障,尤其是在发生严重事故时。

除了上述基本保险外,车主还可以根据个人需求选择购买其他附加险,以增强保险的保障范围。一些常见的附加险种包括:

保险免赔额是车主在购买保险时需要考虑的重要因素之一。它是指在保险公司赔付之前,车主需要自行承担的损失金额。通常情况下,保险免赔额越高,保险费用越低,反之亦然。车主可以根据自己的经济状况和风险承受能力来选择适合自己的免赔额。

车辆保险的框架由基本责任险、车辆损失险、个人意外险和附加险组成。理解这些保险的作用和覆盖范围,以及考虑免赔额等因素,可以帮助车主选择适合自己需求的保险方案。建议车主在购买保险时,根据车辆价值、个人情况和预算等因素综合考虑,选择合适的保险方案,以确保车辆及人身安全得到充分保障。

以上就是车辆保险框架的详细解释,希望对您有所帮助。