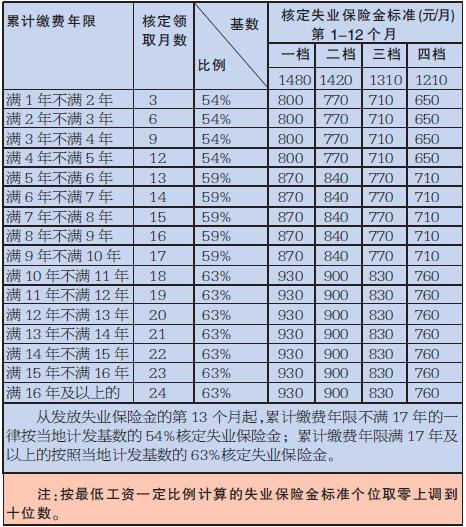

失业保险累积:理解和管理

失业保险是为失业者提供经济支持的一种社会保障制度。在某些国家,失业者可以通过缴纳一定的税款或费用来累积失业保险金。这些保险金可以在失业时提供收入,帮助个人应对生活费用。

失业保险累积是一种个人财务规划的重要组成部分。它为个人提供了一定的经济安全网,以防止突发事件(如失业)对个人财务状况造成严重影响。通过累积失业保险,个人可以更好地管理风险,并在需要时获得必要的经济支持。

失业保险的累积方式因国家而异,但通常包括以下几种途径:

税款扣除: 在一些国家,失业保险金是通过在工资中扣除一定比例的税款来累积的。这意味着失业者在就业期间每月都会向失业保险基金缴纳一定金额的费用。

自愿缴费: 个人也可以选择自愿缴纳失业保险费用,以增加其失业保险金的累积量。这种方式通常适用于那些自雇或非全职工作的个人。

雇主提供: 在一些国家,雇主可能会为其员工购买失业保险,作为员工福利的一部分。这种情况下,失业保险金的累积通常由雇主负责。有效管理失业保险累积是确保在失业时能够获得足够经济支持的关键。以下是一些管理失业保险累积的建议:

审查政策: 定期审查所在国家或地区的失业保险政策和规定,了解自己的权利和责任。

制定预算: 将失业保险金视为紧急备用金的一部分,并将其纳入个人预算中。确保在失业时有足够的资金支持生活费用。

保持就业状态: 尽可能保持就业状态,以减少失业风险。这包括不断提升自己的技能,保持竞争力。

考虑其他保险: 失业保险虽然重要,但并不是唯一的经济安全网。考虑购买其他保险产品,如残疾保险或意外伤害保险,以增加经济保障。失业保险累积是个人财务规划中的重要一环。通过了解失业保险的累积方式和管理技巧,个人可以更好地应对失业风险,保障自己和家人的经济安全。