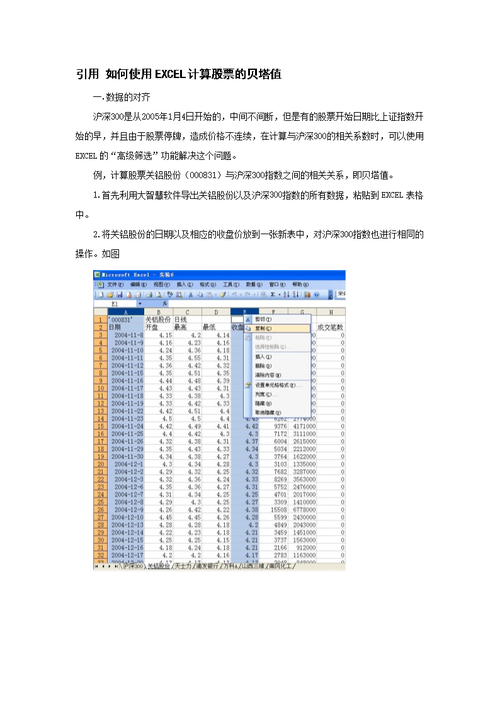

股票的贝塔系数是衡量一只股票所承受的系统性风险的指标,通常用于评估股票的风险收益比。计算股票的贝塔系数需要以下几个步骤:

1.需要确定股票的收益率。股票的收益率可以采用历史数据计算,通常使用日收益率或周收益率作为计算的基础。

2.其次,需要确定股票的市场收益率。市场收益率通常可以使用基准指数的收益率来代表。例如,如果评估的股票是在美国市场上交易的,则可以使用标准普尔500指数作为市场收益率的代表。

3.用股票日收益率或周收益率与市场收益率进行相关性分析,计算出它们的相关系数。相关系数反映了两个变量之间线性相关的强度和方向。

4.可以使用以下公式计算股票的贝塔系数:

beta = cov(Ri, Rm) / var(Rm)

其中,beta表示股票的贝塔系数,cov(Ri, Rm)表示股票收益率与市场收益率的协方差,var(Rm)表示市场收益率的方差。

根据计算结果,如果股票的贝塔系数为1,则说明该股票的风险与市场平均水平相同,如果贝塔系数小于1,则说明该股票的风险低于市场平均水平,如果贝塔系数大于1,则说明该股票的风险高于市场平均水平。

在进行投资决策时,可以使用股票的贝塔系数来评估其风险收益特征,并提供指导建议。对于那些希望承受较低风险的投资者,选择贝塔系数较低的股票可能更加合适。而对于那些承受更高风险的投资者,选择贝塔系数较高的股票可能更具吸引力。