智研瞻产业研究院发布:《中国速冻火锅料行业市场发展监测及投资前景展望报告》

速冻火锅料行业概述

速冻火锅料乃速冻食品中的一大分支,主要用于制备火锅配菜、关东煮及麻辣烫等菜肴,其涵盖范围包括速冻鱼糜制品、速冻肉制品以及少量速冻其他制品。

鉴于不同地域饮食文化及饮食构成各异,我国速冻食品业态与西方各国的分类标准存在差异。中国速冻食品总体上可以划分为速冻火锅调料制品、速冻面米制品以及其它品类。速冻火锅调料制品亦被视为速冻预制菜肴,下设速冻鱼糜制品和速冻肉制品两大类别,涵盖了诸如鱼丸、鱼饺、蟹棒等鱼糜制品以及肉丸、肉饼、午餐肉等肉制品。速冻面米制品则包含了水饺、汤圆、包子等产品。且除此之外,其他的速冻食品也得以按照具体类别进行细分,中国速冻火锅料行业报告:概述行业相关政策行业竞争格局以及市场规模预测例如畜产品类速冻食品、水产类速冻食品以及农产品类速冻食品等等。

速冻火锅料行业相关政策

在现阶段,我国速冻食品产业并未得到明确且具体的扶持政策。然而,在该产业链的上游原材料供应以及中游至下游的物流配送等关键环节上,已经出台了诸多有利的政策措施,以推动相关产业与速冻食品产业之间的协同共进,从而助力我国速冻火锅料等相关行业实现更为迅速的发展壮大。

速冻火锅料行业周期性

从长期的经济发展周期来看,速冻火锅料无疑是我们日常生活中的必需消费品之一,其市场规模的扩大以及销售额的增长与宏观经济环境以及国民收入水平具有紧密联系。而就短期内的市场表现而言,每年的8月份至来年的2月份属于该品类商品的销售旺季。此外,就地域性的角度出发进行分析,可以明确看到,速冻鱼糜制品的主要生产和消费区域主要分布于我国东部的沿海省市如福建省等地,而速冻肉制品则主要集中在我国的山东省、四川省等地。

季节性

速冻火锅食材被广泛视为日常生活中的必需消费品,其市场需求具有极高的稳定性和刚性。值得关注的是,此类产品的消费情况与整体宏观经济状况以及民众的可支配收入水平有着极为紧密的联系,当前阶段依旧保持着惊人的快速增长态势。

周期性

速冻火锅调料行业具有明显的淡季和旺季之分,尤其以冬季的需求最为旺盛。从生产商角度来看,季节性的变化通常会在消费市场之前约两个月开始显现,因此,每年的八月份至次年二月份通常被视为该行业的销售高峰期。

区域性

在生产领域,我国速冻鱼糜制品的制造主要分布在经济较为活跃的福建省、山东省以及浙江省等沿海城市。相较之下,在猪肉和鸡肉类消费相对密集的山东省、四川省及其他部分地区,则更是速冻肉制品的重要产区之一;就消费状况而言,福建省等东部沿海地带也是我国速冻鱼糜制品的主要消费区域,而山东省、江苏省以及四川省等地也同样拥有着相当规模的速冻肉制品市场份额。

速冻火锅料行业市场规模

速冻食品产业的供应链体系相当繁复冗长,自中游生产环节至下游的产品销售阶段,所有流程均需经过全冷链运输。为了保证速冻食品的新鲜程度与卓越品质,从急冻生产、库存管理、运输配送乃至最后的销售推广等关键运营环节均需在低温环境下进行,这也使得速冻食品行业在经营上受到冷链物流的巨大影响力。据相关统计数据揭示,我国冷链物流领域的冷藏存储能力以及货运车辆数量近年来呈显著增长趋势,至2021年,全国冷库总容量已达惊人的7498万吨,相应地,公路冷链物流运输车辆的保有量亦达到34万辆之多。

伴随着中国居民的生活品质不断提高,使得他们的消费模式逐渐向优质化和多样化转变。水产品在饮食构成中所占比例逐步提高,之前实施的稳定生产供应和保障安全等政策的效果也日益明显。新建设或扩大改造的养猪场已经开始持续投入生产,生猪生产速度迅猛加快,相应地,猪肉产量也出现快速攀升,速冻火锅料行业上端原材料状况也因此变得更为乐观。

统计数据显示,2019年中国速冻火锅料行业市场规模502.36亿元,2023年中国速冻火锅料行业市场规模656.78亿元。2019-2024年中国速冻火锅料行业市场规模如下:

速冻火锅料行业产业链

由于口感多变且易于使用,速冻火锅调料制品逐渐成为消费者日常餐桌常见食材。然而,此行业所理解的"火锅料"并非仅指火锅调味品,还涵盖如鱼肉丸、肠及串装等速冻鱼肉与肉制品。速冻火锅料产业的上游涉及到的原料商主要提供谷物、肉类、水产品等基础原料,而在物流环节则需要冷藏设备和食品添加剂等支持。中游生产环节主要由速冻火锅料制造商负责;在下游销售渠道上,既有实体店面亦有网络电商平台,针对不同需求市场,分为面向餐饮业的B端客户和面向个体及家庭的C端用户。速冻火锅料产业发展方向及规模受下游市场需求及其发展水平影响,且随国民经济持续增长和人们饮食健康观念深入人心,行业产品在品质及各项目标上均在持续改进提高。

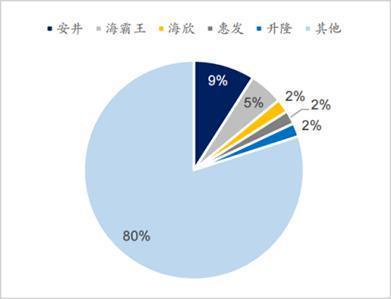

速冻火锅料行业竞争格局

随着商超渠道迅速扩展至后期阶段,火锅料制品市场因门槛较低而吸引众多竞品纷纷进军其中,由此引发了更加剧烈的价格战。此外,市场渠道相对狭窄,致使传统经销商模式中的马太效应愈加显著,小型企业在渠道方面受到了冲击,同时也面临着资金紧张的困境。值得注意的是,业界原有“南福建,北山东”的局面正在发生改变,如今河南地区的企业发展势头良好,逐渐崛起。目前市场上主要的知名品牌包括安井、海欣、惠发及海霸王等,市场竞争格局呈分散化分布。

速冻火锅料行业市场规模预测

预测,受中国速冻火锅料行业市场需求的增长,2024-2030年中国速冻火锅料行业市场规模平稳上升。2030年中国速冻火锅料行业市场规模1275.48亿元。2024-2030年中国速冻火锅料行业市场规模预测如下:

速冻火锅料行业发展前景

速冻鱼糜制品的消费市场正在由东南沿海地区逐渐向内地扩张,使内地消费者也能尝鲜沿海美味海鲜;同时,速冻面米制品则自北向南逐渐普及,使得南方便民能够领略到北方特色水饺及面条等美食。尽管速冻食品已经在国内众多大中城市畅销,但在三、四线城市尚未得到充分推广。然而,随着冷链物流体系不断优化和销售网络深入到更多中小城市,速冻食品的覆盖范围将会进一步扩大。

1、行业未来有望保持持续增长

我国速冻火锅料产业近些年呈现出稳健增长势头,源自于其方便且美味兼顾的品质,以及满足社会大众对于饮食健康与安全需求的产品特性。伴随国内民众收入及城市化比率提升、生活节奏日渐加快以及消费行为变迁等诸多因素影响,速冻火锅料市场得以拓宽,产品结构也得到逐步优化;同时,冷链物流体系的日益完善,将进一步推动该产业保持稳健增长态势。

2、细分单品发展潜力大

快速变化的消费者口味与习惯使速冻食品的生命周期呈现高度不确定性,市场也步入更精细化的格局。

3、行业集中度逐渐提升

历经数年整合洗牌挑战的速冻火锅料行业正在经历快速变革。国内龙头企业借助“后疫情时代”消费者消费习惯的转变,正在全国范围内进行深度布局;同时通过产品升级,满足在B端与C端更为细分化的需求。此外,在严格的食品安全和环保监管措施下,部分不合规的小企业预计将陆续出局,这将有助于缓解现有的价格战环境。因此,市场份额将逐渐向龙头企业倾斜,龙头企业在此过程中所建立的品牌优势亦将会日益突出,其规模效应也将越发显著。

鉴于行业盈利能力不佳且大型企业采用降价战略扩大份额,中小企业的生存空间愈发逼仄。同时,随着税制整顿和环保法规收紧,再加上人们对食品安全关注程度提高,火锅料制品行业的优胜劣汰进程将会加快,众多不合规的中小企业或将被迫退出市场。因此,预计该行业的市场集中度将逐渐攀升。

4、高端产品成为突破口

目前市场上常规火锅料制品趋于同质化现象严重,大部分企业的盈利状况并不理想。然而,随着社会经济的发展和人们生活水平的不断提升,广大消费者对于高品质、具有良好口碑的品牌化产品的需求逐渐加大。与此同时,各大上市公司也纷纷将目光投向高端产品领域,采取产品差异化竞争策略,以期在激烈的市场竞争中脱颖而出。值得注意的是,众多知名厂商都已开始积极推出中高档产品,以满足消费者日益增长的需求。